Oljefondet vokser jevnt og trutt. Se nbim.no/

Oljefondet – en internasjonal storinvestor

Personer

- Hvilke hensyn må oljefondet ta når det skal investere midler?

- Hvilken type investor er egentlig fondet?

- Hvilke motiver har stater for å etablere statlige investeringsfond?

- Har oljefondet noen betydning for Norges utenrikspolitiske anseelse?

Det er bred politisk enighet i Norge om at oljefondet ikke skal bli brukt til utenrikspolitiske formål. Gitt størrelsen på fondet, er det likevel knapt til å unngå at det kan oppstå dilemmaer og strid om investeringene.

Nasjonalt blir det i enkelte kretser forventet at oljefondet til enhver tid skal ha en investeringsstrategi som sammenfaller med norsk utenrikspolitikk. Andre ser på oljefondet som et potensielt utenrikspolitisk verktøy, hvor fondet gjennom sin markedskraft kan gi Norge innflytelse på områder og måter som ligger utenfor den vanlige utenrikspolitikkens rekkevidde. Atter andre påpeker at finansmarkedene først og fremst skal kanalisere kapital til de mest produktive og økonomisk lønnsomme selskaper og investeringsobjekter. Denne funksjonen vil bli svekket dersom investeringer gjøres av politiske snarere enn økonomiske grunner, heter det.

Framvekst av statlige investeringsfond

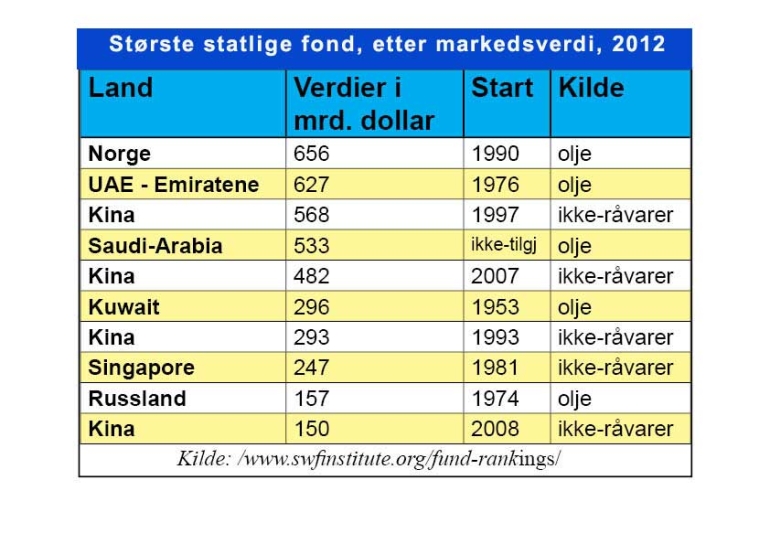

Statlige investeringsfond er ingen ny oppfinnelse. Det første statlige investeringsfondet ble opprettet av oljelandet Kuwait i 1953. Men det var først på slutten av 1990-tallet at antallet fond og verdier under forvaltning virkelig skjøt fart. Statlige fond fikk for alvor oppmerksomhet og publisitet etter at kinesiske og Gulf-baserte investeringsfond bidro til å redde det vestlige banksystemet under finanskrisen i 2008.

Samlet bidro de da med rundt 60 milliarder dollar til vestlige banker på randen av konkurs. I dag finnes det over 60 statlige investeringsfond, og investeringsstrategiene til disse fondene kjennetegnes ofte ved at de har et svært langsiktig perspektiv på sine investeringer. Denne tilnærmingen står i skarp kontrast til de fleste andre markedsaktører.

Totalt forvalter de statlige investeringsfondene mellom 22 000 og 28 000 milliarder norske kroner. Det vil si dobbelt så mye som det alle hedgefond i verden forvalter til sammen. Dersom de statlige investeringsfondene hadde vært ett land, og verdiene under forvaltning landets Bruttonasjonalprodukt (BNP) , hadde fondene i dag vært verdens fjerde største økonomi.

Hvorfor statlige investeringsfond?

Hvilke faktorer står bak den sterke veksten i statlige investeringsfond? Det er først og fremst land som over tid har hatt store erskudd på statsbudsjettet, som etablerer statlige investeringsfond. Disse landene kan i hovedsak deles i to landgrupper:

- Land med store inntekter fra eksport av olje og gass

- De store eksportlandene i Asia

Siden den første gruppen av land henter store deler av inntektene sine fra petroleumsvirksomhet (naturressurser), er de ekstra sårbare for svingninger i råvarepriser og utvinningstempo. Å redusere denne sårbarheten var derfor også en viktig grunn til at det norske oljefondet ble opprettet. Et oljefond fungerer som en buffer som beskytter økonomien mot svingninger i oljeinntektene. Penger kan settes inn i fondet i gode tider og brukes over statsbudsjettet i økonomisk trangere tider.

I flere av disse landene, også Norge, bidrar fondene dermed til at oljeinntektene blir faset inn i økonomien på en kontrollert måte. Dersom oljeinntektene kanaliseres direkte og fortløpende inn i et lands økonomi, kan dette bidra til kostnadsøkning og overoppheting av den nasjonale økonomien. I Norge har vi også erkjent at vi står overfor økte pensjonsforpliktelser i årene framover. Uten et fond ville disse forpliktelsene ha ført til et stort press på de offentlige finansene på sikt etter hvert som olje- og gassressursene tømmes og petroleumsinntektene reduseres.

Den andre gruppen land består av de store eksportlandene i Asia. Ubalanser i verdensøkonomien, med store handelsoverskudd og høy sparerate i Midtøsten og Øst-Asia, står bak de økte inntektene og overskuddene til denne gruppen. Et land kan i en årrekke oppnå så store overskudd at landet får problemer med å absorbere overskuddene på en god måte. Dette kan føre til uønskede makroøkonomiske konsekvenser som stigende valutakurs (og dermed større problemer med å selge sine eksportvarer) samt inflasjon og overoppheting i egen økonomi.

Det har vært vanlig å forebygge disse problemene gjennom å bygge opp valutareserver. Når disse reservene når et høyt nivå, har statene sett det som stadig mer attraktivt å etablere statlige investeringsfond for å håndtere inntektene fra handelsoverskuddene.

Den raske veksten til statlige investeringsfond må ses i sammenheng med høye råvarepriser og oljeinntekter, samt dagens ubalanser i den globale økonomien. Enkelte eksportland har nemlig i en årrekke ført store handelsoverskudd. Samtidig har store deler av den vestlige verden opplevd vedvarende underskudd på sine statsfinanser. Dersom dagens råvarepriser og handelsmønster blir opprettholdt, framholder enkelte prognoser at verdiene til de statlige investingsfondene kan tredoble seg i løpet av de neste fem år.

Internasjonale reaksjoner mot statsfondene

Frykt for at statlige investeringsfond skal ønske å fremme nasjonale politiske interesser, har bidratt til å framprovosere Proteksjonisme (beskytte egne næringer) holdninger i en rekke land. Etter en lang periode med liberalisering av internasjonale kapitalstrømmer, har flere land innført begrensninger på utenlandsinvesteringer i strategisk viktige sektorer.

I 2005 innførte den franske regjeringen beskyttende regler mot utenlandske investeringer – disse må nå gjennom en godkjenningsprosess. Frankrike har i tillegg opprettet sitt eget statlige investeringsfond for å kunne forsvare strategisk viktige selskaper mot oppkjøp fra utlandet. Tyskland vedtok i 2008 lover som sier at investorer fra land utenfor EU, vil bli gransket straks de når eierandeler på 25 prosent (eller mer) i tyske selskaper.

Frykten for at statlige investeringsfond skal ha politiske motiver, blir forsterket av at det først og fremst er land med autoritære regimer som har opprettet statlige investeringsfond. Hele 54 prosent av verdiene som statlige investeringsfond forvalter, tilhører autoritære regimer. Flere av dem har i tillegg unnlatt, eller bare i begrenset grad, offentliggjort sine investeringer.

I nød spiser fanden fluer

Skepsisen mot statlige investeringsfond har likevel falt de siste årene. Især etter at flere kinesiske og Gulf-baserte investeringsfond bidro med kapital til hardt pressede vestlige banker under finanskrisen i 2007 og 2008. Finanskrisen viste at de statlige investeringsfondene − med sine langsiktige investeringshorisonter − kan spille en stabiliserende rolle i verdens finansmarkeder.

For å øke tilliten til de statlige fondene i finansmarkedene har fondene selv utarbeidet noen frivillige retningslinjer, kalt Santiago-prinsippene. Det norske oljefondet har medvirket og sluttet seg til disse retningslinjene sammen med 24 andre land.

Det er i dag lite som tyder på at de statlige investeringsfondene har andre motiver enn økonomisk avkastning. Under finanskrisen unnlot dessuten fond fra autoritære regimer, i større grad enn fond fra mer demokratiske regimer, å investere i politisk følsomme sektorer (som energi, sikkerhet ...). Dette kan tyde på at disse fondene er ekstra påpasselige med ikke å bli oppfattet som utenrikspolitiske instrumenter. Likevel blir fondenes bevegelser fortsatt fulgt med argusøyne av andre land- og markedsaktører.

Det norske oljefondet

Det norske oljefondet er altså verdens største statlige investeringsfond, og det eneste vestlige statlige fondet i sin størrelse. Til forskjell fra de fleste andre store, statlige fondene som i hovedsak tilhører autoritære regimer, hører oljefondet hjemme i et demokratisk land. Dette innebærer at oljefondet kontinuerlig er gjenstand for demokratisk debatt i Norge.

Oljefondet praktiserer en stor grad av åpenhet og offentliggjør blant annet alle sine investeringer ved årsslutt. Så mye åpenhet er uvanlig blant de statlige investeringsfondene, og oljefondet blir ofte trukket fram som et forbilde for andre statlige investeringsfond. Både IMF (Pengefondet) og OECD har trukket fram fondet som et forbilde for andre statlige investeringsfond.

Oljefondets oppbygning

Oljefondet eies av Finansdepartementet på vegne av Stortinget og det norske folk. Finansdepartementet bestemmer fondets overordnete investeringsstrategi, i hovedsak etter råd fra Norges Bank. Alle vesentlige endringer i strategien må legges fram og godkjennes av Stortinget. I arbeidet med investeringsstrategien søker Finansdepartementet å finne den riktige balansen mellom risiko og avkastning.

I dette arbeidet må Finansdepartementet hele tiden avveie hvor mye risiko det norske politiske systemet er villig til å bære. Departementet har deretter den viktige oppgaven med å forberede Stortinget på de svingninger i aksjekursene som kan komme. Denne omfattende kommunikasjonen har bidratt til at oljefondet har kunnet holde fast på sin investeringsstrategi, selv i perioder med stor markedsuro som under finanskrisen i 2007 og 2008.

Oljefondet har hele tiden hatt som mål ikke å ha store eierandeler i selskaper det investerer i. Etter hvert som fondet har vokst, har likevel eierandelbegrensningen blitt gradvis hevet, og den er i dag på 10 prosent.

Den daglige forvaltningen av oljefondet er delegert til fondsforvaltningsavdelingen i Norges Bank, Norges Bank Investment Management (NBIM). NBIM er en spesialisert finansinstitusjon, som er plassert på en armlengdes avstand fra både politikere og departement. NBIM er i tillegg en internasjonal arbeidsplass, med engelsk som arbeidsspråk og ansatte fra 26 nasjoner. NBIM følger derfor andre normer og ideal enn den politisk forgreinede delen av fondet.

Handlingsregel og etiske retningslinjer

Uttak fra oljefondet reguleres av den såkalte handlingsregelen – en regel som Stoltenberg I-regjeringen innførte i 2001. Handlingsregelen begrenser uttaket fra fondet − og dermed innfasingen av oljeinntektene i norsk økonomi − til den forventede langsiktige realavkastningen til fondet. Til nå har den vært 4 prosent per år. Handlingsregelen bidrar altså til at oljeinntektene fases gradvis inn i økonomien. Samtidig er det bare avkastningen av fondet som blir brukt, og ikke fondskapitalen. Dette gjør at fondet i prinsippet kan vare evig. De midlene som hentes ut av fondet, inngår i statsbudsjettet.

I 2004 vedtok Stortinget etiske retningslinjer for fondet, og et etikkråd ble opprettet. De etiske retningslinjene tar utgangspunkt i grunnleggende og stabile verdier det er stor enighet om i folket. Etikkrådet har til oppgave å vurdere om investeringene i enkelte selskaper strider mot fondets etiske retningslinjer og gir så sine tilrådninger til Finansdepartementet. Innspill til å vurdere hvorvidt en investering strider med retningslinjene eller ikke, kommer ofte fra opinionen. Ikke-statlige organisasjoner og «vaktbikkjer» er hele tiden ute etter å etterprøve hvorvidt fondets investeringer er i tråd med de etiske retningslinjene.

De siste årene, og især etter en gjennomgang av de etiske retningslinjene i 2008, har fondet i større grad forsøkt å påvirke selskaper som bryter de etiske retningslinjene gjennom å utøve et aktivt eierskap, framfor å selge seg ut av selskapene. Aktiv eierstyring innebærer at fondet bruker sine eierrettigheter som aksjonær til å påvirke selskapene i ønsket retning. Gjennom å prioritere en aktiv eierskapsutøvelse minner fondets etikkfokus mer på det som ligger til grunn hos andre, private investorer. Norges Bank har vært en ivrig forkjemper for denne tilnærmingen.

Oljefondet - et utenrikspolitisk instrument?

Ettersom oljefondet er statlig, og dermed eies av oss alle, er det avhengig av å ha støtte og legitimitet i befolkningen. De etiske retningslinjene kan ses på som et ledd i å sikre fondet denne legitimiteten. Blant flere nasjonale aktører, eksempelvis miljø- og utviklingsorganisasjoner, kan fondets legitimitet bli styrket ytterligere dersom investeringene til enhver tid er i tråd med Norges utenrikspolitiske prioriteringer og forpliktelser.

Samtidig er oljefondet avhengig av tillit i finansmarkedene det investerer i. Dersom finansmarkedene begynner å mene at oljefondet investerer ut fra utenrikspolitiske hensyn snarere enn økonomiske, vil fondet raskt kunne miste legitimitet i disse markedene. Tiltak som kan bidra til å styrke synet på fondet hos eierne − det norske folk, kan altså medføre at fondet samtidig taper legitimitet i finansmarkedene.

I andre sammenhenger kan imidlertid innenrikspolitisk og finansiell legitimitet gå hånd i hånd – som for eksempel dersom fondet kan vise til høy avkastning. Høy fondsavkastning er en indikasjon på at fondets investeringer bidrar til å kanalisere kapital til de mest produktive og økonomisk lønnsomme selskaper og investeringsobjekter. Dette er i tråd med finansmarkedenes primære formål, samtidig som det bidrar til en god forvaltning av Norges oljeformue.

Det dukker jevnlig opp røster som mener at fondets investeringer undergraver norsk utenrikspolitikk. Den norske regjeringen har imidlertid fastslått at oljefondet ikke er egnet til å ivareta alle forpliktelser Norge har som stat. Det har derfor vært bred enighet i Stortinget om at andre politiske hensyn løses best gjennom andre virkemidler, blant annet i utenriks-, bistands- og miljøvernpolitikken.

Flere aktører, både nasjonalt og internasjonalt, påtaler likevel at Norge er inkonsekvent når fondets investeringer ikke er i tråd med norsk utenrikspolitikk. Eksempelvis påpekte Regnskogfondet og Norges Naturvernforbund i 2011 at oljefondet hadde betydelige aksjeandeler i selskaper hvor avskoging er utbredt. Dette, hevdet de, strider mot Norges forpliktelser etter FNs klimakonvensjon.

I en annen episode ble oljefondet i 2006 kritisert av den daværende statsministeren på Island, Halldor Asgrimsson for å være blant de første investorene til å spekulere i økonomisk kollaps i islandske banker. Halldor Asgrimsson kritiserte den norske staten for gjennom oljefondet å investere millioner av dollar i noe som ville undergrave islandsk økonomi. Asgrimsson mente videre at disse investeringene var i strid med samarbeidsavtalene mellom de nordiske landene.

I 2011 viste oljefondet nok en gang at hensynet til finansielle prinsipper er styrende. Da stemte oljefondet nei til en EU-avtale om å restrukturere den greske statsgjelden. Oljefondet unnlot dermed å støtte et EU-tiltak som skulle bidra til å få gresk økonomi på fote igjen. Av enkelte ble avslaget tolket som den rike onkelens nei til å hjelpe en fattig nevø i stor nød.

Til tross for disse episodene har det i hovedsak vært bred enighet i Stortinget om at fondet skal være et finansielt og ikke utenrikspolitisk instrument. Å bruke fondet til utenrikspolitiske formål ville være å undergrave fondets rolle og posisjon i finansmarkedene, blir det framholdt. I all hovedsak framstår Norge derfor som en profesjonell investor i internasjonale finansmarkeder.

Arbeidsoppgaver

Oppgaver

- Gjør kort greie for hvordan handlingsregelen skal regulere statlige uttak fra oljefondet.

- Hva menes med ubalanser i verdensøkonomien?

- Hvilken hovedoppgave har Etikkrådet?

- Gjør greie for hovedgrunner til at oljefondet ble opprettet?

- Hvorfor har statlige investeringsfond hatt så voldsom vekst i de siste 20 årene?

- Hvorfor ble det innført en handlingsregel?

- Hvor mye utgjør 4 prosent avkastning av oljefondet (3700 mrd. kroner)? Hvor mye har regjeringen foreslått å bruke i 2013 – se for-slaget til statsbudsjett for 2013.

- Hvilken hovedregel for eierskapsbegrensning opererer oljefondet med?

- Hvilke forhold er det som kan føre til at oljefondet utelukker et selskap fra sine investeringer? Bruk lenkeforslagene - etiske retningslinjer.

- Hvorfor er det en fordel å fase oljeinntektene inn i den norske økonomien gradvis og over lengre tid?

- Hvordan var oljefondets investeringer fordelt på aktivaklasser i 2011? Hva er målet?

- Hvorfor var det lenge mye skepsis til de statlige investeringsfondene? Er skepsisen blitt bekreftet?

- Bruk medier. Hvordan stiller de norske politiske partiene seg til handlingsregelen og bruken av oljeinntektene?

- Drøft påstanden «Oljefondet bør ikke lenger investere i selskaper som er engasjert i utvinning av fossile brensler».

- Du forvalter oljefondet i Norges Bank. I en e-post sier sjefen at du må øke oljefondets eierandel i selskapet YY til 25 prosent. Hva svarer du henne?

Hvor stort er oljefondet målt i - kroner per norsk statsborger (ca 5 mill.)?

- norsk bruttonasjonalprodukt?

- norsk statsbudsjett?

- Diskuter i klassen påstanden «Vi vil at alle selskaper som oljefondet investerer i, må sikre at de selv, deres leverandører og underleverandører betaler en levelønn til sine ansatte».

- Diskuter påstanden «Oljefondet må investere betydelig mer i miljøteknologi og fornybar energi».

- Drøft påstanden «Bare økonomiske forhold bør telle når oljefondet skal vurdere hva det skal investere i».

- Diskuter mulige sammenhenger mellom folks menneskerettigheter og oljefondets virksomhet.